115 días para desarmar la bomba

Curiosidades y hechos de la crisis 2001-2002 en la voz del ex-ministro Jorge Remes Lenicov

En un poco más de 200 páginas, Jorge Remes Lenicov, Ministro de Economía durante la Presidencia de Duhalde en la crisis post 2001, explica la hecatombe argentina de aquel entonces, cuenta los entretelones políticos detrás de su plan y define una serie de medidas para que no caigamos nuevamente en la perdición.

En este blog, intento rescatar lo más interesante de la Parte I para entender las cuestiones difíciles de comprender, al menos para los que éramos muy chicos, de esta etapa que marcó una época.

Algunas citas a continuación están incluídas textuales del libro, otras fueron parafraseadas, y algunas otras digeridas por mí.

- C3: "El que despositó dólares, recibirá dólares": la estrategia económica 💵

- C4: Se empieza a desactivar la bomba y la convertibilidad 💱

- C5: Una decisión difícil: la pesificación ⚖️

- C6: El desarme del 'corralito' 🚪

- C7: La crisis de los contratos 📃

- C8: Desdolarización y desindexación de las tarifas de los servicios públicos 🧾

- C9: Una de las grandes batallas: equilibrio fiscal consolidado 🤸

- C10: Anclaje monetario y política financiera 🏦

- C11: La hora de las retenciones ⏰️

- C12: La negociación con el FMI 🤝

- C13: El trabajo dio sus frutos 🍋

- Conclusión

C3: "El que despositó dólares, recibirá dólares": la estrategia económica 💵

El primer capítulo es un repaso de la entrada de Jorge Remes Lenicov y equipo al mando del Ministerio de Economía, y el segundo un resumen del panorama económico colapsado de aquel entonces. En el tercer capítulo la trama se pone más interesante, por esto salteo los primeros 2.

El 2 de enero de 2002, Duhalde dio su discurso inagural como Presidente ante el Congreso. En él, pronunció la frase que titula al capítulo y que quedaría en la historia. Semejante imprudencia significó un baldazo de agua fría para el autor del libro, que estaba tranquilo porque había revisado el discurso junto con Duhalde durante la noche del 31 de diciembre.

El equipo de JRL, que ya se había comprometido a asumir con un plan que repasaremos en los próximos capítulos, nunca pensó que se podrían devolver los dólares al vencimiento de las obligaciones originales, ni en un plazo razonable: eso era imposible, porque los dólares depositados por los ahorristas (o pesos convertidos) no estaban en los bancos. Habían sido prestados a familias y empresas que se encontraban con enormes dificultades para devolverlos (!).

Evidentemente, alguien convenció a Duhalde entre el 31 y el 2 de cambiar el discurso y agregar esa frase. Probablemente, se debió al temor que había ante una revuelta popular. La sociedad no tenía paciencia ni motivación para escuchar explicaciones. Lo cierto es que después JRL tuvo que desmentirlo tres días después.

Otra imprudencia

Menos de un mes después, un grupo de legisladores del Partido Justicialista y de la Unión Cívica Radical convencieron a Duhalde y a Alfonsín de enjuiciar a toda la Corte Suprema de Justicia. Más allá del razonamiento que se tuviera sobre el desempeño de sus integrantes durante el gobierno de Carlos Menem, la consecuencia no deseada de esta decisión fue el serio enfrentamiento con el máximo tribunal de justicia, que tenía en sus manos la potestad de invalidar cualquier medida del plan de emergencia.

Habano

Tal fue el error de Duhalde que JRL fue personalmente a ver al presidente de la Corte, Julio Nazareno, para explicarle que era fundamental para la economía que no se abriera el corralito porque eso podría hacer que los pesos salieran al mercado, se fueran al dólar e hicieran disparar la cotización. Nazareno, fumando un habano, le dijo: "Ahora nosotros estamos preocupados por este tema del juicio político, así que no tenemos tiempo para atender y estudiar ese pedido". Así fue como autorizaron a abrir el corralito, lloviendo cautelares y habilitando la salida de pesos del mercado.

Dejame tranquilo con mis temas

Las decisiones que JRL debía tomar requerían, según él, máxima celeridad. No podía sentarse a debatir con otros ministros que no son del área económica cada vez que correspondía tomarse una medida en cuanto a impuestos, retenciones, tipo de cambio, etc. Las discusiones que tuvo JRL a nivel interno fueron tan difíciles como las que se suscitaron con los que estaban afuera del gobierno. Duhalde lo apoyó en esto: "No presentés más el presupuesto en la reunión de gabinete. Lo arreglamos nosotros dos, después vos un día lo presentas ya cocinado, yo te cambio de tema y chau".

60 días

En sesenta días se adoptaron las diez medidas centrales. Esto sucedió gracias a:

- acuerdo con los radicales para tener mayoría en el Congreso

- Ley de Emergencia con muchas de la medidas

- acuerdo con las provincias

Las medidas:

Medida |

Implementación |

|---|---|

| Política cambiaria | Se formalizó la salida de la convertibilidad. Devaluación, flotación administrada y control de cambios parcial. |

| Pesificación y contratos | Conversión a pesos de las obligaciones contraídas en dólares. Las deudas se pesificaron a 1 por 1 y se actualizaron por Coeficiente de Estabilización de Referencia (CER) más tasa de interés; los depósitos se pesificaron a 1,40 por 1 y se actualizaron por CER más tasa de interés, y los contratos privados se pesificaron según costos compartidos. Ese tipo de actualización rigió solo para las deudas anteriores, pero no para las que se contrajeran en el futuro. No hubo seguro de cambios. |

| Desarme del «corralito» | Reprogramación de los depósitos y alternativas para retirar los fondos. Opciones para nuevos depósitos. Contraproducente actitud de la Corte Suprema de Justicia. |

| Política fiscal consolidada | Se rehízo el Presupuesto Nacional con superávit primario y se impulsaron reformas en la política y administración tributarias. Se firmó un acuerdo entre la Nación y las provincias para reducir el déficit provincial, iniciar el ordenamiento fiscal, normalizar el régimen de coparticipación y eliminar las cuasimonedas. |

| Política monetaria y financiera | Reforma de la Carta Orgánica para que el Banco Central de la República Argentina sea prestamista de última instancia y actúe en el mercado cambiario. Expansión monetaria restrictiva e inicio de operaciones de mercado abierto. Política de redescuentos para evitar la caída de bancos. |

| Derechos de exportación | Se establecieron de manera decreciente según el mayor el grado de elaboración. |

| Deuda pública | Reducción en dólares de la deuda pública interna por su pesificación. |

| Tarifas | Conversión a pesos, congelamiento transitorio y renegociación limitada de las concesiones. |

| Salarios | Se pospuso su incremento para concentrarse en la creación de empleo. |

| Normalización de las relaciones financieras con el mundo | Se iniciaron conversaciones con el FMI y otros organismos financieros internacionales. |

C4: Se empieza a desactivar la bomba y la convertibilidad 💱

Durante la década de pizza con champagne (¿o ahora se dice 'espumante'?) la economía entera se acomodó a la paridad artificial de 1 peso, 1 dólar estadounidense. Las economías por naturaleza son dinámicas, entonces para sostener el 1 a 1 de la economía argentina se tendría que haber obedecido al comportamiento de la economía EEUU: igual o menor inflación y mayor o igual tasa de crecimiento de la productividad. Por supuesto, nada de esto ocurrió, con lo cual nuestro tipo de cambio quedó con el tiempo desactualizado deliberadamente, o "atrasado".

C5: Una decisión difícil: la pesificación ⚖️

Probablemente es este el capítulo más debatible de todos, digno de horas de café (torrado no, por favor). Como comentaba más arriba, nuestra economía estaba lejísimo de siquiera parecerse a la de EEUU. Además de que el tipo de cambio no reflejaba esto, el común de la gente no lograba enlazar la crisis que se vivía con la falsa premisa del 1 a 1.

Hago una pausa acá sobre la comprensión sobre la economía de 'la gente'. Estudié la mayor parte de mi vida y me gradué de ingeniero en informática, y aún así me llevó una enorme cantidad de horas en internet comprender conceptos básicos de finanzas y economía, incluso al leer este libro. No quiero imaginar lo que debe ser para un trabajador corriente frenar y pensar de qué se habla cuando se escucha decir "tipo de cambio", "tasa de interés", "LELIQ", etc, si es que siquiera tiene el tiempo y la energía para hacerlo. El Estado no debería regalar computadores, subsidiar internet, ni promocionar cursos de programación, sino antes garantizar que su población entienda los conceptos básicos de economía y finanzas. Ahí si seremos más poderosos y menos proclives en el futuro a caer en apuestas de teóricos que juegan con nuestros impuestos y, por transitividad, con nuestra vida.

La 'pesificación' de Roosevelt

En la década de 1930, el entonces presidente de EEUU Franklin D. Roosevelt, hizo salir al país de un tipo de cambio fijo, el patrón oro, hacia una moneda nacional, el dólar. De esto se inspiró Remes Lenicov, que remarca que FDR fue aún más duro que su pesificación: el que no depositaba su oro en la Reserva Federal iba preso. Después devaluó 70% y salió del patrón oro. La onza de oro troy pasó de 20,6 USD a 35 USD.

Como era de esperar, llovieron juicios por doquier. Pero SCOTUS le dió la razón al gobierno: nadie podía enriquecerse sin hacer nada. Entonces, si yo tenía 1000 USD antes de la salida del patrón oro, no podía tener 1700 USD al otro día. En el mismo sentido, nadie podía deber más de lo que debía por la misma cosa (los bancos había enjuiciado a los deudores).

La reingeniería

Para salir había que necesariamente afectar a todo lo denominado en dólares: depósitos, contratos, préstamos. JLV explica que esto fue de lo más difícil de la gestión, no sólo a nivel técnico sino más bien a nivel social. Claro, pesificar las obligaciones de la economía destrabó el proceso de producción, pero del otro lado del mostrador pulverizó a quienes pretendían atesorar sus ahorros en el greenback.

Casualmente, mientras escribo esto en 2023, se debate cómo dolarizar la economía argentina. Haber leído este libro y preguntarme lo mismo que JRL con el panorama actual no hace más que dejarme claro que es algo completamente inviable y caótico.

¿Qué hubiera pasado si se hubieran mantenido los depósitos y préstamos en dólares, o se hubieran transformado en pesos al tipo de cambio libre?

Una pregunta contrafáctica que se hace JRL y que responde claramente. En ese escenario, dado que la inflación de todo ese período fue menor que la devaluación, los depositantes hubieran tenido una gran ganancia de capital en pesos, mientas que los deudores se hubieran insolventado masivamente, los bancos se habrían quedado con propiedas como colateral de esas deudas, transfiriendo así la riqueza de los endeudados a los acreedores.

El valor de las cuotas de los créditos se hubieran triplicado, haciendo imposible a los deudores pagar sus deudas, y por consecuencia, haciendo imposible que los bancos devuelvan los depósitos que tomaron para prestarle a los primeros, en la moneda que sea. Al quebrar los bancos, hubieran quebrado los ahorristas, las familias no habrían pagado nada de sus hipotecas y las empresas hubieran quebrado masivamente al no poder pagar frente a tal incremento de su endeudamiento.

En diciembre de 2001, 7.5 millones de personas y empresas debían USD 38.430 millones. Coincido con JRL en que dejar esto en manos del mercado a resolverse 'mano a mano' era sencillamente inviable. Sin embargo, sí hubo arreglos ad hoc para contratos entre privados, que habían sufrido su ruptura por la crisis de la convertabilidad.

Es así que se decidió por pesificar todo, y ajustar por CER para evitar licuaciones de créditos y depósitos.

CER: en el contexto de la economía argentina, el "Coeficiente de Estabilización de Referencia" es un factor utilizado para ajustar ciertos instrumentos financieros y contratos en Argentina para tener en cuenta la inflación.

JRL explica que esto era lo más equitativo entre ahorristas y deudores, además de comenzar a producir y de realentar los depósitos en un contexto de crisis. Romper el 1 a 1 devaluación sin pesificación no hubiera sido coherente, al igual que no tener moneda propia (según quién lo diga, ¿no cierto, León?).

Si a diciembre de 2001, una persona debía 100 dólares/pesos, en febrero de 2002, ¿cuánto debía? ¿50, 150, 300? No, debía $100 más un índice de precios más una tasa de interés, es decir, unos $110 pesos. JRL así explica que no hubo licuación ni se benefició a nadie. Si se hubiera mantenido el dólar, ¡la deuda se triplicaba! Con eso quebraban todas las empresas (su patrimonio neto pasa a ser negativo). ¿Cómo se sale de una crisis con todas las empresas quebradas? Lo que se hizo fue evitar el aumento del valor real de las deudas.

A fines de 2004 el dólar estaba en $2,97, y un crédito actualizado por CER más tasa de interés exigía multiplicar po 1,98 el valor original. Evidentemente, no hubo licuación ni imposibilidad de pago.

La asimetría

Para los ahorristas, se pesificó a $1,40 por dólar por la particular razón de la promesa de Duhalde de pagarles en dólares a los depositantes. Entonces, JRL y su equipo se atuvo a la cotización del momento de la promesa. Así es que medida en pesos, los ahorristas no perdieron poder adquisitivo, pero en dólares, claramente sí. Incluso, los deudores debían menos dólares.

Es obvio que en la diferencia entre 1,40 para ahorristas y 1 para endeudados hay una pérdida que alguien paga. Por esa diferencia, se le dieron en el 2002 a los bancos bonos que costaron USD 11.000 millones. A cambio, se pesificaron las deudas internas en dólares de los bancos y de las AFJP a 1,40 más CER, de tal manera que el total bajó de USD 53.450 millones a USD 22.050. Un deal.

Hospital de empresas

El FMI, ese ente que vive en nuestra memoria colectiva permanentemente por nuesta nula capacidad de control de gasto, no fue siempre el mismo. De hecho, en esa época, tuvo un comportamiento que años después informes propios internos de la agencia fuertemente criticaron. A Remes Lenicov le propusieron un hospital de empresas, que consistía en crear un fondo estatal para absorber la deuda de las empresas, capitalizar los bancos y garantizar los depósitos. Este experimento ya había sido implementado en México, en la crisis del Tequila, con un desastre como resultado para el Estado (USD 65.000 millones), y con una fiesta de sobornos por todas partes. Imagínese lo que hubiera sido este hospital en nuestra tierra, donde hacemos un acto para inaugurar una canilla.

Other interests

También hubo presiones de otros bancos para no pesificar. En particular, los bancos de EEUU y EU, que eran mayoristas y no estaban expuestos a depositantes minoristas, preferían seguir todo como está, sabiendo que los otros bancos en la cuerda floja quebrarían, dándoles automáticamente mayor mercado.

Otras propuestas que llegaban: privatizar el Banco Nación y el Banco Provincia, y echar 500000 empleados públicos. Para la primera, JRL alude al hecho de que son bancos que "nacieron con el país", y para la segunda, que con los cacerolazos que había, era imposible.

Es fácil con el diario del lunes (y con la victoria de Milei con el 55%) criticar a JRL por ambos puntos. Pero lo hago igual, ya que quedan en evidencia las prioridades de su equipo en esos momentos determinantes: proteger a dos bancos porque "nacieron con el país" es un argumento nostálgico y débil. Hubiera esperado algo en torno a "qué buenos balances tienen" o "es ilegal por X razón". En cuanto a los empleados públicos, es aún menos convincente. En momentos donde los que menos tienen peor sufrían, se decidió proteger a empleados del Estado que cobraban de todos. JRL habla sobre "discutirla y esperar el momento", que no es coherente con sus medidas (acordes) de shock.

A título personal, me pregunto, ¿cuándo llega ese momento? ¿Cómo nos damos cuenta que estamos en ese momento de discutir tal o cual tema? En 2023, llegó sin más de la mano de la 'motosierra' de Milei, quien repartío en un primer momento el ajuste entre la población y 'la casta', cuando se creía que sería sólo sobre la última. Mejor eso que nada, mejor shock que "discutir y esperar" mientras todos los argentinos son parte de la distribución de las pérdidas, salvo los protegidos que presten servicios en el Estado.

Deudas de empresas en el extranjero

Por si faltaba poco, se sumó la presión de las empresas que tenían deudas en el exterior por casi USD 78.000 millones para que les dieran un seguro de cambio.

Seguro de cambio: también conocido como "forward contract" o "contrato a plazo de divisas", es un acuerdo financiero entre dos partes para intercambiar una cantidad específica de una moneda por otra en una fecha futura predeterminada y a un precio acordado. Este tipo de instrumento se utiliza comúnmente para gestionar el riesgo de fluctuaciones en los tipos de cambio.

Sucedía que durante los años noventa, muchas de las empresas grandes, extranjeras y nacionales, tomaron deuda en el exterior a tasas de interés mucho más bajas que en el mercado local. Esto fue un gran riesgo pero a su vez una gran ventaja frente a las empresas locales, en su mayoría pymes, que tomaban al 25% anual. Cuando 'llegó la cuenta', fueron de rodillas al Estado a pedirle un salvataje. Por la naturaleza propia del riesgo asumido, y por el costo fiscal imposible de afrontar, fue rechazado. "Te vamos a 'pegar' igual, pero te entendemos." le confesaban los empresarios a JRL.

Sistema financiero

Pondría a la protección del sistema financiero en el podio de las medidas más claves (sin dejar de ser polémica) de aquellos momentos. Con créditos incobrables y ahorristas licuados, no hay sistema que resista, y por consecuencia, país. Todo esfuerzo compartido (pesificación, devaluación) fue útil para que Argentina se normalizara después. Recomiendo fuertemente el documental PANIC! sobre cómo el rescate (siempre criticable) de los bancos de Wall Street durante la crisis de 2008 evitó un descalabro muchísimo mayor. Inside Job es la otra campana.

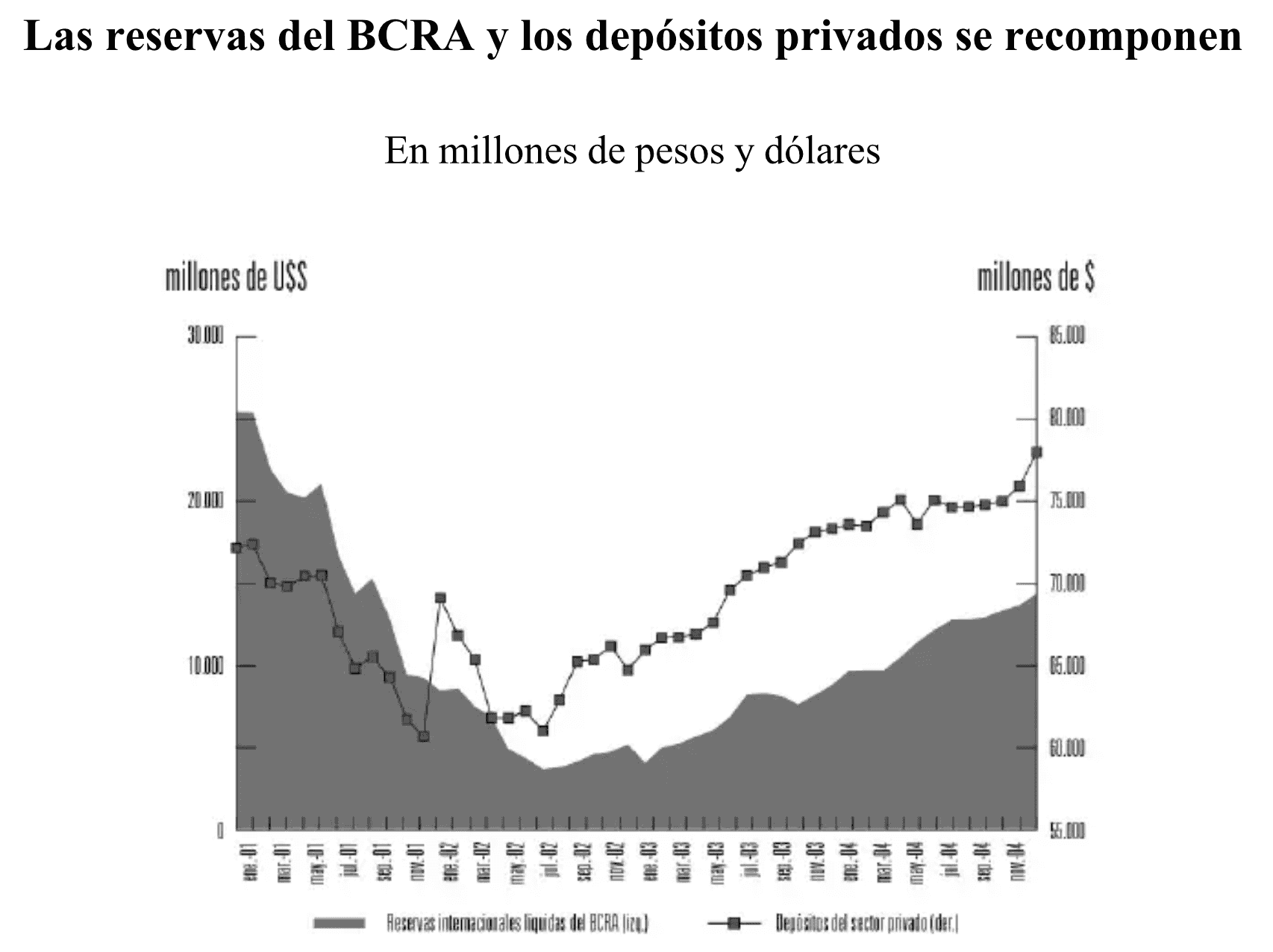

Con el tiempo, los ahorristas recuperaron en promedio 85% de los depósitos en dólares, al mismo tiempo que medido en pesos mejoró su poder adquisitivo. JRL señala que no hubo confiscación de depósitos, pues se ofrecieron distintas posibilidades de retiros, compras de bienes registrables, bonos en dólares, entre otras medidas, que confieso suenan más a eufemismos para ese -15% que sufrieron los ahorristas, pero que hicieron al esfuerzo compartido para salir de la convertibilidad.

C6: El desarme del 'corralito' 🚪

La dirigencia política estaba tan asustada con el "que se vayan todos" que muchos legisladores entraban al Congreso vestidos de sport para pasar desapercibidos, dentro se vestían de traje para las sesiones, y al salir nuevamente en sport y así fugar rápidamente a bordo de un taxi.

El corralito se diseñó para detener la acelerada fuga de capitales y evitar el colapso del sistema financiero. Hubo una corrida contra el peso, reduciendo las reservas del BCRA, y contra los depósitos, deteriorando a los bancos. Una combinación explosiva, tanto como la transformación automática de salarios en pesos a dólares, creando dólares sin ningún respaldo.

El 3 de diciembre de 2001, el entonces Ministro de Economía Cavallo lo estableció. Por 60 días se congelaron los depósitos, se limitaron los retiros y se incentivó la dolarización de depósitos y deudas. Para eludir controles, la gente abría cuentas a nombre de parientes o amigos. En el interín, fracasó un caje de deuda interna (fase 1 del corralito, a una tasa extrafalaria de 16%), se cumplieron los 60 días, llegó febrero de 2002 con Duhalde y Remes Lenicov y así nunca llegó a finalizar el corralito armoniosamente.

Muy por el contrario, desmultiplicar los dólares no fue sencillo. Por definición, los depósitos viven en el cortísimo plazo, mientras que el período de recuperación de los préstamos es a plazo mucho mayores. Esta diferencia temporal es insalvable en una corrida (pregúntenle sino a Silicon Valley Bank). ¿Cómo se devolvían los dólares entonces? ¿Cómo se reestablecía la cadena de pagos? No estaban en el BCRA, ni tampoco los pesos. Emitir habría generado mayor inflación.

Mientras los deudores pedía pesificación 1 a 1, los ahorristas demandaban sus depósitos de inmediato.

El 3 de diciembre de 2001 sólo quedaban 10 (sí, diez) depositantes con más de USD 500.000. El resto se había avidado antes e ido.

Se procedió a la reprogramación de los depósitos a plazo fijo, a 12 y a 24 meses, y a la liberación progresiva de las cuentas a la vista (acceso inmediato). A fin de enero ya se habían liberado la mayoría de los depósitos en pesos, y la mitad en dólares. Con "Certificados Representativos de Depósitos Reprogramados" se podían comprar casas, máquinas, vehículos. Más adentrado 2002, se ofrecieron bonos a 10 años en USD, que casi todos los ahorristas aceptaron y cobraron al final de su madurez sin inconvenientes, pero, claro, con una fe ciega en el Estado argentino por 10 veranos seguidos. Qué agallas, a ojos de hoy, después de tantos defaults y reestructuraciones.

La Corte Suprema: "pido"

Mientras avanzaba la salida del corralito paulatinamente, el máximo tribunal sentenció sin apreciar la delicada situación económica que el corralito debía abrirse. No era esta vez un lobbysta cualquiera, sino la primera autoridad del Poder Judicial. Pero la Corte fue más allá cuando aceptó que jueces otorgaran cautelares para retirar la totalidad de los fondos sin permitir la defensa de los bancos en cuestión. Varios jueces terminaron enjuiciados.

Esto produjo filtraciones en los depósitos, distorsionando innecesariamente la cotización del dólar entorpeciendo el acceso al crédito de familias y empresas.

Sin los cambios realizados en el corralito y con la mecánica de las cauterales, solo habrían cobrado los primeros en llegar, y no hubiera quedado ni un peso para el resto.

Bancos offshore

Algunos proponían, además de dolarizar, que la banca argentina sea offshore, que dependiera de otro país y que mantuviera los dólares. En este punto JRL argumenta lo mismo que Sergio Massa en el debate 2023: no hay país que no maneje su sistema financiero, como tampoco hay quienes no tengan su propia moneda, salvo algunos muy pequeños. No me convence del todo como justificativo, pero si el resto del mundo tuvo crisis como las nuestras y salió a flote con moneda propia, ¿por qué deberían ir con esta estrategia offshore? Pienso en Alemania post-guerra con hiperinflación, Brasil en los 90s, Japón últimamente calibrando sus cuentas con el yen, etc. Todas situaciones muy complejas pero que no requirieron saltar a una dolarización.

Coyuntura

JRL cierra el capítulo diciendo que cuando hay una crisis muy profunda de conyuntura, como la de 2001, hasta que no se normalice la situación no se pueden tomar medidas estructurales, detallando que el acuerdo entre Duhalde y Alfonsín fue para salir de la convertibilidad y crecer sin inflación, nada más (ni nada menos).

Las primeras semanas del gobierno del Presidente Javier Milei y del Ministro Luis Caputo a fines de 2023 fueron un reto a esta idea. En el momento que escribo estas líneas, queda por verse si el súper DNU que se dictaminó para liberar la economía es aprobado y hecho efectivo, y si sus medidas alcanzan para normalizar la inflación y pobreza rampantes. Sólo el destino lo sabrá.

C7: La crisis de los contratos 📃

Desde fines del 2000 se fue extendiendo una profunda crisis de contratos entre particulares, sumados a las obligaciones con el Estado que se dejaron de pagar (los impuestos). El Estado fue dejando de brindar prestaciones y de pagar sus deudas. Los bancos no cobraban créditos ni tampoco devolvían depósitos.

Todo ello fue consecuencia de la generalizada iliquidez, la quiebra del Estado, la ruptura de la cadena de pagos y la aparición de las cuasimonedas. Una macroeconomía absolutamente detonada por los incumplimientos.

El economista sueco Axel Leijonhufvud dice: “Cuando los reclamos son masivos […] y los reclamos exceden lo que es posible pagar, tienen que tomarse decisiones sobre la distribución de pérdidas.” Sin esta distribución la economía no vuelve a funcionar. Lo que es materialmente imposible no es exigible.

Desde aquí nació en el equipo de JRL la Ley de Emergencia, por la cual nadie debía beneficiarse de la crisis, y todos debían soportar los costos equitativamente. El haber sincerado la relación peso-dólar permitió restablecer, muy progresivamente, la cadena de pagos y la recaudación fiscal.

Años después, la Corte Suprema no sólo convalidó la constitucionalidad de la ley y sus medidas, sino además aclaró que no haberlas hecho hubiera sido peor. El derecho es siempre una pretensión de encauzar las conductas sociales en cierta dirección. Cuando esa dirección se desvía, el derecho debe modificarse. No se puede insistir en un deber ser contrario a la dirección de la realidad.

Esto cobra más relevancia que nunca a finales de 2023, cuando el DNU de demás de 600 puntos deba ser tratado por el Congreso. Eventualmente, la Corte Suprema puede llegar a expedirse sobre el decreto. Hace más de 20 años apoyó el paquete de medidas para salir de la crisis. ¿Y esta vez?

C8: Desdolarización y desindexación de las tarifas de los servicios públicos 🧾

Hubo un momento donde los llamados hacia el Ministerio de Economía de JRL llegaban del otro lado del Atlántico. Resulta que muchas de las empresas que habían entrado durante las privatizaciones de los 90s era de origen español. Felipe González, ex presidente español, hablaba con los radicales. El rey Juan Carlos lo llamaba a Duhalde. Rodrigo Ratto, vicepresidente segundo de España, hablaba con JRL.

Su intención en un primer momento, durante la efímera presidencia de Rodriguez Saá, era postergar todos los cambios al próximo año, de tal manera que no afectasen sus balances para el año corriente. Luego pasaron a presionar para continuar con tarifas atadas al dólar, para continuar con la convertibilidad, y hasta para dolarizar directamente la economía. Curiosas exigencias, puesto que estas empresas tuvieron en los años noventa más del doble de rentabilidad que el resto de las grandes empresas. Además, en el peor período, 1999-2001, mientras el resto sufrió pérdidas, estas continuaban con altas ganancias, todo debido a la absurda indexación de las tarifas a la inflación de EEUU.

JRL y su equipo permanecieron convencidos que las tarifas iban a ser pesificadas y congeladas transitoriamente. De hecho, de no hacerlo, las tarifas se hubieran triplicado, y en esa realidad no quedaría ni un solo usuario para pagar su tarifa. En otras palabras, la pesificación terminó salvando a las compañías en cuestión. Más adelante, se fueron ajustando las tarifas según el costo de la devaluación. Imposible que todos queden conformes, pero la situación se pudo superar. No por tanto.

Hablá con Julio

Un bendito día de 2003, el tema de las tarifas quedó a cargo de Julio De Vido, en la presidencia de Nestor Kirchner. Con todo el intelecto que los caracterizaba, decidieron subsidiar la oferta, es decir, a las empresas. Fue una decisión pésima, no sólo por el atraso que produjo que subsistió décadas, sino porque está estudiado que los subsidios deben siempre ir a la demanda. Al subsidiar a la oferta, todos lo usuarios, ricos y pobres, pagan menos por sus tarifas, cuando lo correcto sería que sólo aquellos que verdaderamente lo necesiten lo reciban. Demás está mencionar las sospechas de corrupción entorno a estas maniobras a favor de la oferta.

“Decile a Jorge que afloje”

Hay que pensar que había en juego miles de millones de dólares. Para abril de 2023, los subsidios eran del 4% del PBI, lo que significa unos u$s 20.000 millones. No es broma. Por ese dinero se puede llegar a hacer cualquier cosa. Por eso, no extrañó el despliegue que se hizo por parte de las empresas para tratar de doblarles el brazo.

Pero también había comentarios de funcionarios del gobierno y legisladores a los que acudían amigos comunes: «Decile a Jorge que afloje», ese era el mensaje.

JRL debe ser recordado cuanto menos por esta actitud, por no rendirse ante los que pedían “que afloje”. Interpretaría el “que afloje” más cercano a “que no toque mi parte”.

C9: Una de las grandes batallas: equilibrio fiscal consolidado 🤸

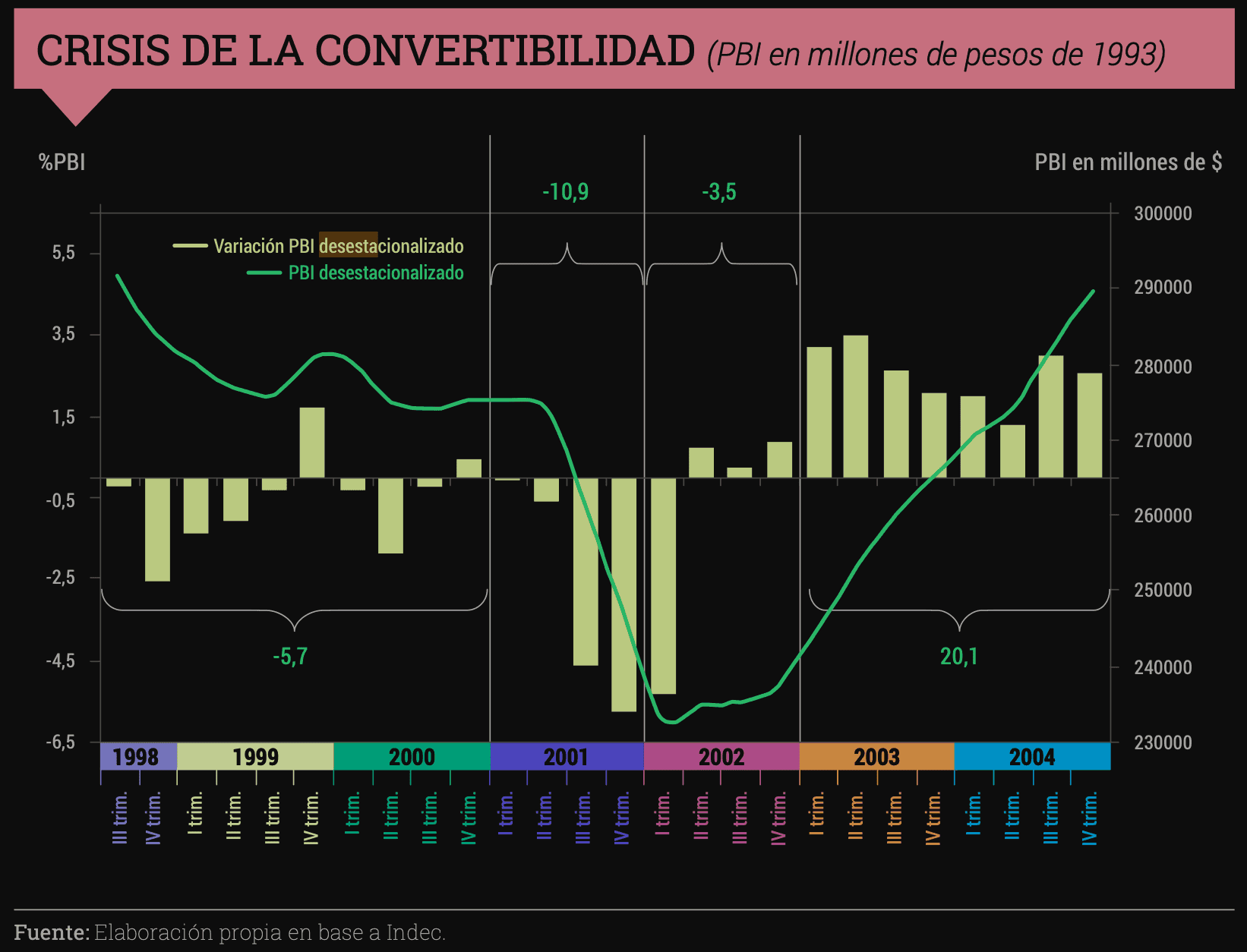

Comenzó el año 2002 con un déficit financiero del 5,7% del PBI. Era insostenible a nivel Nación y a nivel provincial. ¿Financiamiento internacional? Bien, gracias. Esta situación acarreaba una disminución de la recaudación del 8,9% para el año 2001. El famoso Diciembre de ese año se tocó un piso: una baja del 28%.

Diez provincias, sin fondos suficientes, emitieron cuasimonedas al notar que el BCRA no podía emitir más del stock de reservas. Las transferencias de Nación que les correspondían a las provincias fueron suplantadas por un bonito mecanismo financiero: las LECOP, bonos que circulaban como medio de pago, pero no se podían usar para depósitos y créditos.

Quiero default. ¿De qué sabor?

El mundo funciona aún con déficits fiscales. Muchas veces, estos son mayores al PBI. Los mercados internacionales los financian, primordialmente porque confían en la capacidad de repago de esas naciones (EEUU, Japón, EU). No fue el caso por estas latitudes. Teníamos default implícito generado por el canje de títulos públicos de mayo de 2001, por el canje forzoso de la deuda interna en octubre o porque el FMI dejó de hacer desembolsos en noviembre de ese mismo año. También teníamos default explícito declarado a fines de 2001 por Rodriguez Saá.

Fue imperioso entonces diferenciar la deuda interna de la externa para reconstruir el sistema de pagos. Con el arreglo y reducción en dólares de la deuda interna (USD $22.050 millones), se compensó el costo de la asimetría de la pesificación entre depósitos y créditos. Me pregunto, entonces, a cuánto se hubiera pesificado de no haber ajustado esta deuda: ¿1,80? ¿2,00?

Así fue que en marzo se pesificaron y pospusieron por tres años (!) todas las obligaciones en dólares que estaban bajo legislación argentina utilizando el mismo criterio de los depósitos: $1,40 más CER más tasas de interés. Claro, si hubiera sido bajo legislación extranjera (Nueva York, por ejemplo) el juicio más pequeño era del tamaño del Taj Mahal.

Algo no menor es el impacto de la devaluación. Sumado al impacto positivo en las exportaciones, se previó un aumento en los ingresos fiscales, producto del aumento en el nivel de precios post-devaluación. Esto también contribuyó a la reducción del déficit.

Bajar el déficit de 5% a 3% es una tarea algo rápida, mientras que bajarlo de 3% a 0% es una obra monumental. Con todas estas medidas (Pacto Nación-Provincias) y reprogramaciones (no gastar más de lo que se colecta, es decir, erogar menos de los que ingresa) finalizó 2002 con un superávit primario de 0,7% y un déficit financiero de menos de la mitad del recibido: 1,5%. Las provincias hicieron un esfuerzo mayor al pactado, de manera que sólo 2 no llegaron a la metas acordadas. Underpromise, overdeliver.

La dékada ganada

El sector público argentino inició así un período de ordenamiento y equilibrio fiscal como no se había registrado en las últimas décadas. Fue en esta etapa que se erigieron los superávits gemelos de los que tanto se vanaglorió después Néstor Kirchner, que en definitiva había heredado de la gestión de JRL. Es más: JRL y equipo tuvieron alto superávit comercial cuando todavía el precio de la soja no se había disparado, porque eso ocurrió recién a partir de 2003.

Había que ser austeros y no prometer lo que no se podía cumplir.

C10: Anclaje monetario y política financiera 🏦

La crisis del sistema financiero era de una gravedad sin precedentes. Llegando al 2002, los créditos al sector privado, en su mayoría en dólares, habían caído 20%. Las tasas reales de interés eran del 25% anual. La incobrabilidad llegaba al 25%, y como sucede siempre en estos casos, tanto a principio de siglo como en 2023, los bancos preferían prestarle al sector público.

Durante la gran crisis de los años treinta, desapareció el 30% de los bancos de EEUU.

Para estabilizar los precios y ayudar en la recuperación económica, no bastaba con la política fiscal del capítulo anterior. La política monetaria y financiera fue igualmente importante. Los objetivos eran:

- Impedir que la explosión de la convertibilidad terminara en hiperinflación

- Circunscribir el overshooting (o sobrereacción) cambiario

- Evitar la caída de bancos

- Ayudar a definir una tasa de interés de referencia

- Plantear pasos a seguir para recuperar el sistema financiero

La idea era simple: controlar la cantidad de pesos que ingresaban al mercado para evitar que fueran a la compra de dólares con un equilibrio tal que esa maniobra no entorpeciera la reactivación. Es así que se les dieron redescuentos a bancos para otorgar créditos baratos y así expandir la demanda interna. Algunos decían que el plan no tenía ancla monetaria, mientras que otros decían que el ancla era ortodoxa y recesiva. Otros sostenía que no había que dar redescuentos, pues el mercado acomodaría todo.

En situaciones como estas, hay opiniones e interpretaciones infinitas. Según como uno corte los datos, puede argumentar una mirada o la otra. Esto sucede en la actualidad también, con lecturas opuestas pero simultáneas en cuanto al soft landing que planea la Reserva Federal de EEUU en su política monetaria post-pandemia. Según a quien leas, se viene el fin del mundo y hay que vender todo, o se debe buy the dip porque estamos en bull market y "el resto no la ve".

Visita del diputado Carbonetto

El diputado del Polo Social Daniel Carbonetto visitó a pedido de Duhalde a JRL, para decirle en el BCRA había dinero suficiente para aumentar salarios y el gasto público sin necesidad de emitir, y que oponerse a esto era entonces algo sin fundamento. Luego de perdile algunas aclaraciones, a JRL le cayó la ficha: Carbonetto confundió emisión con impresión. Efectivamente, había dinero en el BCRA, pero eran los encajes mínimos de los bancos (!).

Nacen las LEBAC

En la ejecución del programa, se absorbió el desvío de pesos con venta de reservas y, a partir de marzo de 2002, a través de la creación de Letras del BCRA (LEBAC), que se usaron para definir la tasa de interés de referencia. Veinte años después estas letras (y otras con nombres estrambóticos) siguen girando.

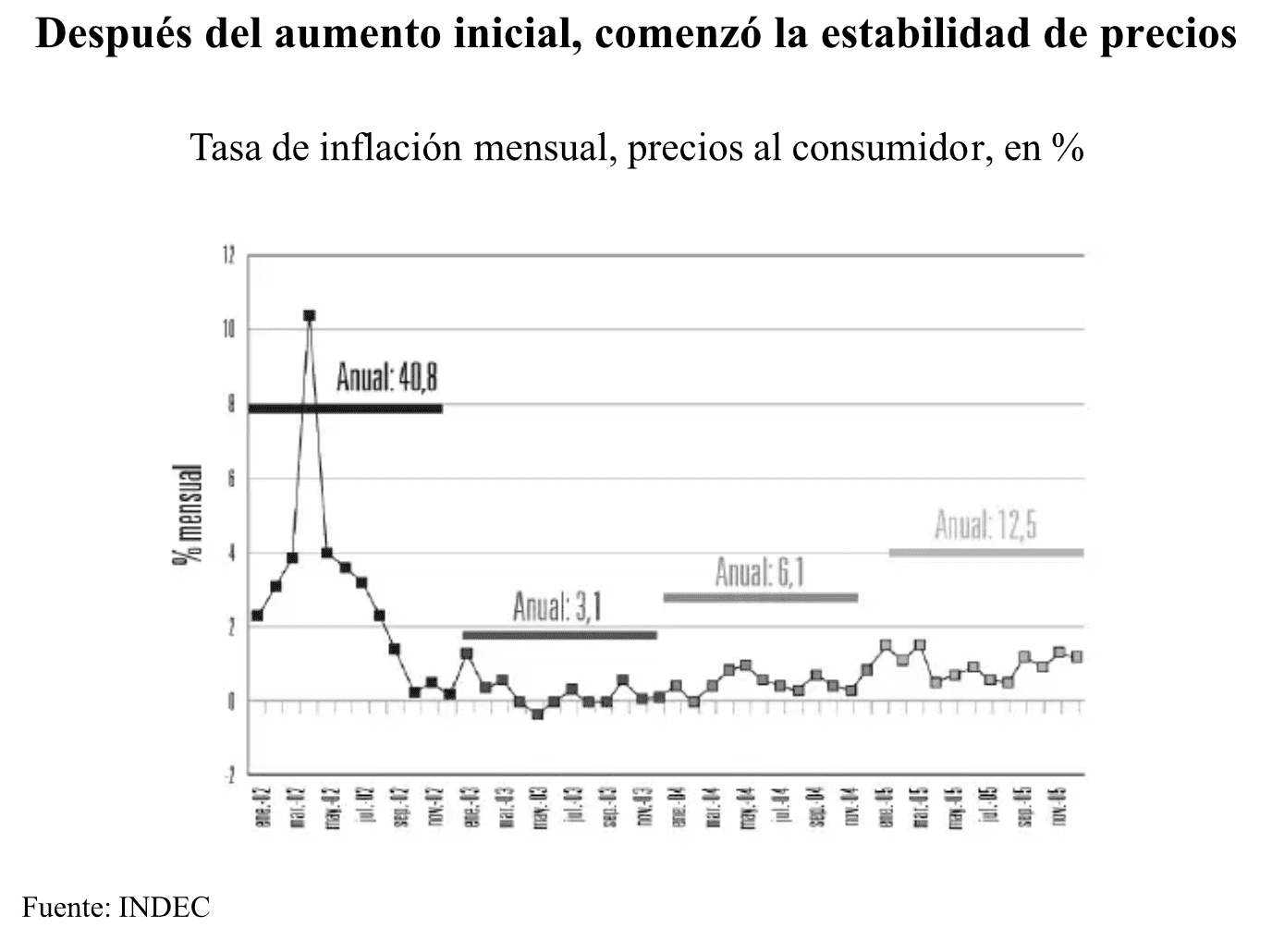

Pese a estas dificultades, hubo una expansión monetaria neta y del circulante muy moderada, y no se terminó convalidando la inflación en el tiempo. No menor fue el hecho de que no se cayó ningún banco y, en los años siguientes, fueron devolviendo todos los redescuentos.

Cuasimonedas: "jefe, me siento mal..."

Las cuasimonedas, creadas por la Nación y once provincias, funcionaban como medios de pago pero no podían ser usadas para depósitos y créditos. Por esta razón, su impacto sobre la circulación monetaria y sobre el efecto multiplicador era limitado. No se comportan como la emisión de monedas tradicionales, por eso son cuasimonedas.

JRL recuerda una anécdota de un gobernador que le explicó al Ministro por qué no era necesario pensar cómo eliminar su cuasimoneda: "No te preocupes, Jorge, van a ir desapareciendo solas. Los bonos fueron impresos en papel común, entonces se van a ir desgastando con el uso y van a desaparecer". Para reir y llorar.

C11: La hora de las retenciones ⏰️

Por si faltaban presiones que tironeen, había llegado la hora de las retenciones a las exportaciones. Con la devaluación a $1,40, no había espacio para retenciones. Pero cuando el dólar llegó a $3, se impusieron con una pauta decreciente según el valor agregado de los productos. El objetivo fue múltiple y terminaron conviviendo consideraciones de corto y largo plazo:

- aumentar ingresos fiscales y financiar programas sociales (45% de las retenciones)

- favorecer industrialización del país

- limitar transferencias de ingresos

- atemperar el efecto de la devaluación sobre los precios internos de los alimentos

A pesar de las retenciones, todas las actividades fueron recuperando la rentabilidad. Con respecto a lo último, los exportadores no se vieron perjudicados porque el tipo de cambio real efectivo multilateral fue del doble del vigente durante la convertibilidad. Esto me sorprendió, porque, como muchos, creía que las retenciones siempre perjudicaban a los exportadores. Pero no es así, porque eso depende más del tipo de cambio efectivo. En la década de los noventa, no había prácticamente retenciones pero como el tipo de cambio estaba atrasado, en 2001 la mayoría de los productores habían quebrado o tenían tierras hipotecadas. Por el contrario, a partir de 2002, con las retenciones, pero con un tipo de cambio competitivo, la producción agropecuaria creció aceleradamente.

De todas maneras, había que tener cuidado con el nivel de las alícuotas. Un estudió reveló que retenciones más altas habían promovido la subfacturación y la evasión impositiva. Estas discusiones no vinieron sin presiones, inclusive, en el propio gabinete: el entonces secretario de Agricultura terminó renunciando. También algunos gobernadores de provincias agrícolas y petroleras primero comenzando pidiendo que no se pusieran las retenciones, para luego terminar pidiendo que se coparticipara en su recaudación, aunque por precepto constitucional las rentas de aduana son recursos nacionales no coparticipables. Por su parte y como de costumbre, la mayoría de los legisladores no opinaba públicamente para no quemarse.

Al tiempo de estas medidas, dirigentes rurales habían propuesto donar el 5% del valor exportado a programas sociales a cambio de 0 retenciones. JRL se plantó: "Nosotros vamos por el 20% y no hay donación que valga, porque esto es una decisión autónoma del Estado."

En simultáneo, la Sociedad Rural Argentina se preguntaba, y con razón, por qué no se reducía el gasto público pero sí se les imponían las retenciones. En esto JRL no ahondó. Me parece que faltó un párrafo aparte para argumentar.

C12: La negociación con el FMI 🤝

A la hora de negociar con el FMI, había dos problemas: el primero era que no creían lo que se les decía desde la Argentina porque las administraciones anteriores les habían mentido; y el segundo era que le reprochaban al "Mecon" que ya habían implementado un programa económico sin consultarles nada ni darles participación alguna, algo no menor si uno repasa las negociaciones de Macri, Guzmán, Massa y Caputo.

Fuera como fuere, la negociación con el FMI era clave para posteriormente destrabar arreglos con el Banco Mundial, el Banco Interamericano de Desarrollo y otros organismos internacionales, que entre 2002 y 2003 ascendían a USD 25.699 millones.

El FMI apuntó naturalmente contra la pesificación asimétrica puesto que hacía menos probable el cumplimiento de los pagos (versus dolarizar o liberar el dólar), y propuso como alternativa el curioso hospital de empresas del capítulo 5. Terminaron modificando su posición, e incluso, en marzo, cambiaron a los funcionarios que tenían a su cargo el tema de Argentina. Pedían que se avanzara más rápido y hasta querían saber las fechas precisas de aprobación e implementación de las próximas medidas y leyes (sic), aumentando las exigencias antes de iniciar cualquier negociación.

Después de idas y vueltas, el Fondo pedía por:

- liberación del tipo de cambio y libre movilidad de capitales sin intervención ni controles

- no desdolarizar no congelar las tarifas

- abrir rápidamente el "corralito"

- crear el "hospital de empresas"

- no dar redescuentos a los bancos

- ajuste fiscal con superávit primario durante un año, entre otras

Para JRL y su equipo, el FMI simplemente quería dolarizar y no ayudar al país. Por esto, no le quedaban dudas de que debían seguir sólos (sin esperar nuevos desembolsos). No hubo acuerdo. La Argentina fue el único caso en el mundo que no sólo recibió fondos frescos, sino que debió pagar al conjunto de los organismos internacionales. A todos los países que habían estado en dificultades unos años antes (México, Indonesia, Turquía) les dieron más de USD 10.000 millones a cada uno.

El Fondo tuvo en esa época una actitud dogmática, confusa e incluso caótica, algo que fue reconocido en 2004 por la Oficina de Evaluación Independiente del propio organismo, que puso en manifiesto los serios errores y la actitud adversa y negativa del FMI durante la crisis.

JRL incluye otras propuestas del FMI que me llaman la atención luego de la victoria de La Libertad Avanza en 2023:

- arancelamiento universitario

- despedir a 500.000 empleados públicos

- modificar el régimen de las obras sociales

- reforma impositiva, laboral y de la Coparticipación Federal

Evidentemente, en 2002 el ajuste no tocaba demasiado el timbre del Estado.

C13: El trabajo dio sus frutos 🍋

El resultado verdaderamente fue satisfactorio. Si se repasa la historia, entre 1960 y 2001 se registaron veintinueve años con déficit fiscal y en cuenta corriente, y en los 13 años restantes hubo un superávit solo en cuenta corriente. En 2002 se revirtió el resultado del déficit de cuenta corriente, y en los años siguientes, por primera vez en 50 años, se registró superávit en ambos sectores.

El esquema de la pesificación asimétrica permitió, poco a poco, ir recomponiendo el tejido social y productivo. Los que más ganaron en términos de poder adquisitivo en pesos fueron los que tenían dóalres en el exterior o en el "colchón". Los que más perdieron, como de costumbre en todas las grandes crisis, fueron quienes tenían ingresos fijos: trabajadores y jubilados.

¿Había forma de evitar injusticias post-covertibilidad?

No creo que existían salidas indoloras. Sigo creyendo que no las hay aún hoy para salir de la crisis durante 2023. El autor solo puede decir que en esa coyuntura y con el poco tiempo disponible no había medidas diferentes o mejores que las que tomaron, ni mecanismos más adecuados para atemperar costos. Se dio a los secotres más necesitados la máxima protección posible con los pocos instrumentos disponibles.

¿Cómo es que no hubo una hiperinflación?

Gran preocupación del Presidente banfileño Duhalde. Los resguardos estaban para evitarla. La devaluación fue muy importante pero no se aumentaron los salarios ni las tarifas y se desindexó la economía; también se llevó adelante una política monetaria muy prudente, el resultado fiscal primario fue positivo y se redujo a menos de la mitad el déficit financiero, mientras que el altísimo superávit comercial permitió la recomposición de las reservas. Se hizo exactamente lo contrario de lo realizado en las anteriores crisis.

La salida

A Remes Lenicov le hubiera gustado quedarse luego de 115 días, pero no es la condiciones de ese entonces. Duhalde, que no debe haber querido quedar en la historia como un presidente peronista que ajustó, quiso comenzar a emitir todo lo posible para aumentar salarios, dar créditos baratos, romper con el mundo, fijar el tipo de cambio y controlar precios. JRL presenta su renuncia allí mismo. Los gobernadores, que tampoco querían cambiar la política monetaria, presionaron para continuar el rumbo con el Documentos de los 14 puntos. Duhalde luego le pidió que se quedara, pero ya era tarde: la renuncia es una renuncia.

Fue una pena para JRL y su equipo, porque después tuvieron que escuchar a Nestor Kirchner y la tropa austral decir que todo empezó cuando llegaron ellos en mayo del 2003. El entonces Jefe de Gabinete, Alberto Fernández, recibió una carta de JRL explicándole qué habían hecho en esos 4 meses para que no digan semejante barbaridad, a lo que el primero le contestó: "Sí, tenés razón, pero es lo que vamos a seguir diciendo". Ahí nació "el relato".

Conclusión

La historia te pone en en el lugar que ella quiere, y no en el que uno pretende.

Sobre la crisis, y en mi humilde opinión, hubiera procurado distribuir el costo de la salida del 2001 más sobre el Estado que sobre la población, pero reconozco que la conyuntura era difícil y que el Estado debía seguir prestando servicios, sobre todo a los más necesitados. JRL agrega que hubiera sido contraproducente y que se corría el riesgo de perder todo lo hecho para ordenar la macro. En ese momento, la sociedad no tenía paciencia ni motivación para escuchar explicaciones. Creo que ahora sí la tiene, y, es más, la necesita (comparar las explicaciones de la herencia recibida de Macri vs Milei).

En varias partes JRL sobreutiliza lo contrafáctico para justificar las acciones que lideró. Por ejemplo, cuando comenta como "descabellado porque conducía al caos" la propuesta del FMI en las negociaciones del 2002. Aún así, tampoco me parece justo recaerle en esto cuando en semejante crisis hay que tomar decisiones contundentes en el momento, y no se dispone de un largo tiempo para experimentar y analizar. Él mismo reitera que la velocidad de la aplicación de las soluciones era tan importante como la solución misma.

El libro es un relato formidable de cuatro meses vertiginosos, contado desde el punto de vista de un protagonista central de la historia. Complementa con un gran resumen de los últimos 20 años, y cierra con pautas clave hacia un desarrollo sustentable. Hayas vivido esos años o no, es un racconto primordial para entender cómo llegamos al presente.

Cuando la situación es compleja, nadie quiere poner la cara. Los aprietas diversos pero constantes son parte de las reglas del juego. Estas reglas estuvieron, están y seguirán estando vigentes en nuestro país.

Salir del 2001 no fue un trabajo sucio: se hizo lo que se pensaba que se debía hacer.

Comments

Nice blog! Cheers

Thank you for your comment! Under review for moderation.